Escriben Germán Pinazo – Darío Bursztyn

Argentina siempre tiene un problema, y es la deuda. Dentro de todos los ejes que se debaten —y los que no se debaten pero se gritan en medios y estrados— es la piedra fundamental que debe tratarse.

Precisamos hacer un esfuerzo de comprensión de algunos gráficos, porque la evidencia que logramos volcar en ellos termina explicando para cualquier habitante de Argentina, que el “déficit cero” es una cortina de humo.

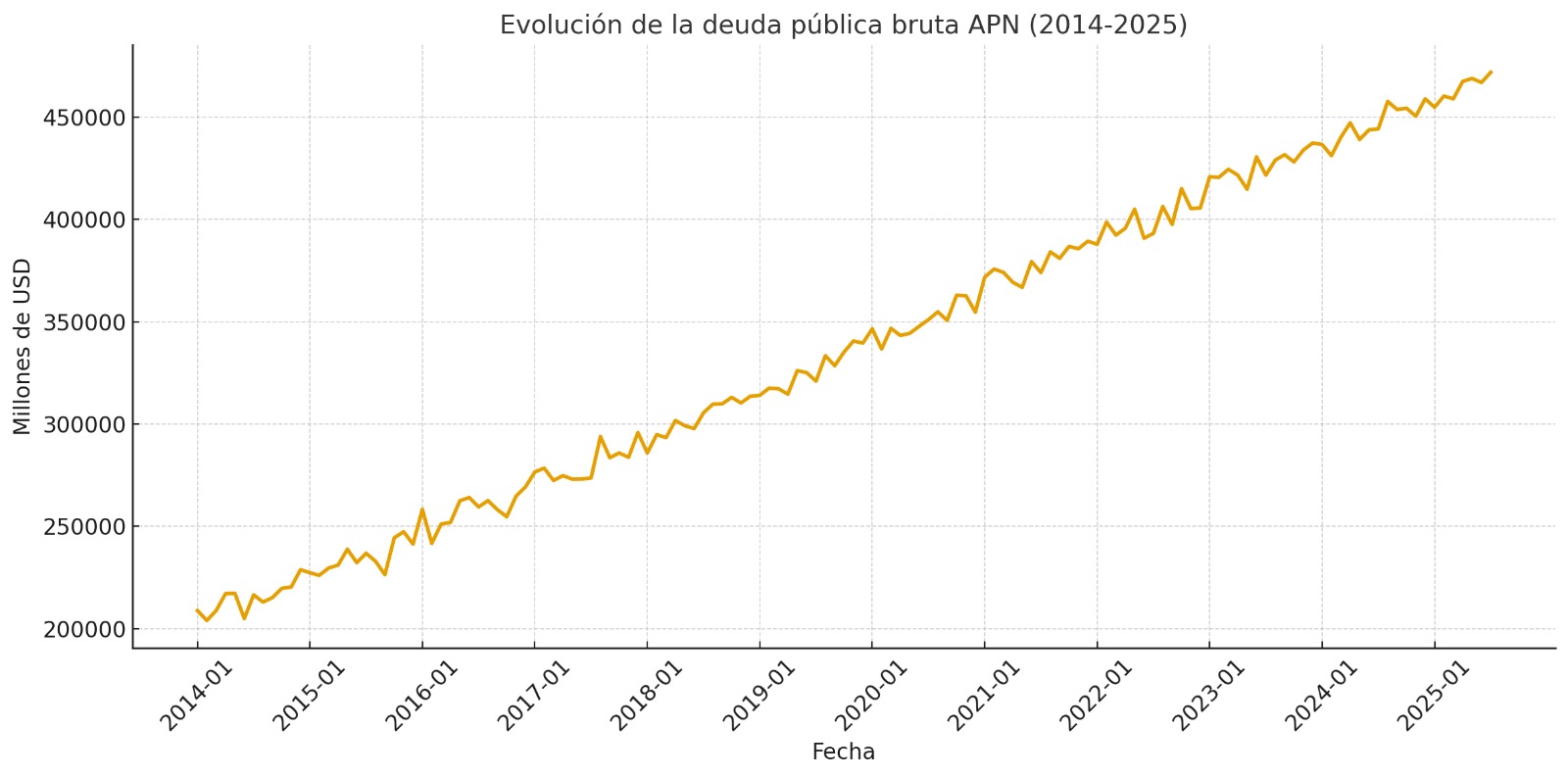

La deuda de la Argentina subió entre 2014 y 2015 con Cristina Fernández de Kirchner en U$S 20 mil millones.

Subió en U$S 100.000 millones con Mauricio Macri, y subió U$S 40.000 millones con Alberto Fernández.

A eso se deben agregar los U$S 76.000 millones que creció en apenas un año y medio con Javier Milei.

El total del período, como puede verse en el siguiente cuadro, es que a pesar de los pagos realizados entre 2014 y 2025, la deuda aumentó en unos U$S 220.000 millones.

Según el FMI, Argentina era en 2015 de los países con más controles de capitales del mundo, lo que para la teoría neoliberal conspira contra la libertad de los mercados, y en esa línea, el crecimiento de la inversión y la economía.

Para 2017, siempre según la misma fuente, el FMI, teníamos menos regulaciones que Suiza. Macri arrancó desarmando todos los candados que había para controlar el flujo de dólares. Sacó las DJAI (Declaración Jurada Anticipada de Importación), levantó los topes que regían para los pagos de importaciones y, lo más decisivo, fue estirando los plazos para que los exportadores liquidaran sus divisas en el mercado local.

Primero llevó ese plazo a un año, después a cinco, luego a diez, y finalmente en noviembre de 2017, con el decreto 893/17, eliminó la obligación por completo.

¿Qué importancia tiene esto para el flujo de divisas?

Eso significaba que un exportador podía cobrar afuera y dejar sus dólares en una cuenta en el exterior, sin necesidad de venderlos en el mercado único y libre de cambios.

En la práctica, el efecto fue brutal: al mirar el balance de pagos (que registra lo exportado a valor FOB) y compararlo con el balance cambiario (que mide los dólares efectivamente ingresados al mercado), se ve que, entre 2016 y el tercer trimestre de 2019, aun si se hubieran usado todos los dólares retenidos afuera para cancelar deudas comerciales por importaciones, quedaban sin ingresar unos 29.000 millones de dólares.

Y en el medio, y colaborando en las causas endémicas del peso de la deuda en la Argentina, se pidieron los 45.000 millones al FMI

¿Qué hubiese pasado en Argentina si en 2019 se hubiera contado con esos casi 30 mil millones de dólares que el equipo de Macri (Caputo, Dujovne, Sturzenegger, etc.) decidieron que quedaran “libremente” fuera del país?

La respuesta es que a pesar de toda la deuda criminal que tomó, el margen de maniobra del Estado hubiera sido decisivamente otro.

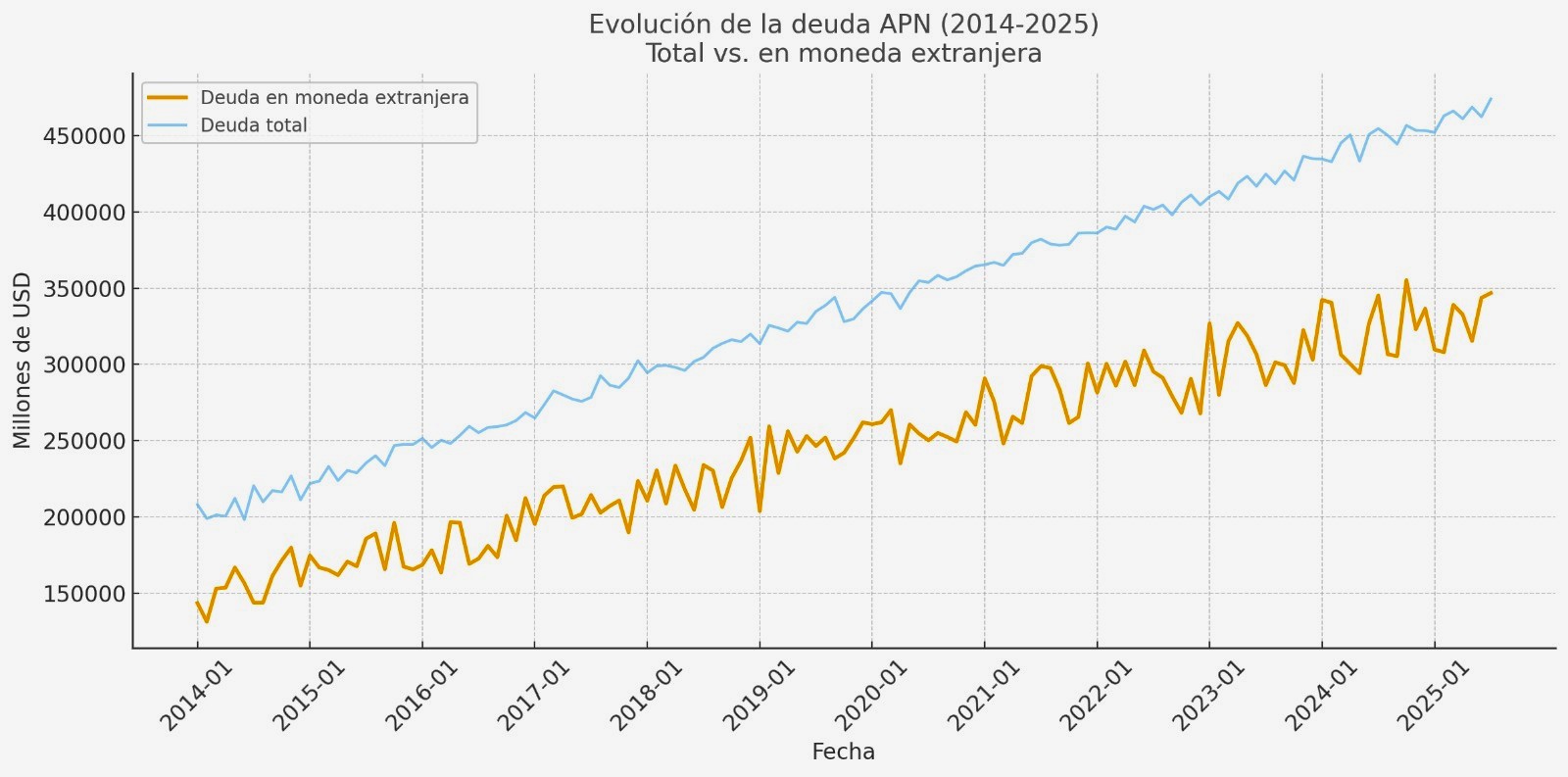

Complementamos la información del cuadro anterior con el siguiente, que muestra cuánta de esa deuda está hoy, agosto de 2025, en pesos y cuánta en dólares.

Y llegamos a este presente, donde Milei y el ministro Luis Caputo y su equipo, intentan cubrir de vendas y maniatar al Frankenstein que han elegido armar, y que preanuncia el colapso.

¿Puede haber una economía que paga tasas por hasta el 80% y una inflación proyectada anual de menos del 30%? Hablemos entonces de los intereses.

¿Qué son los intereses capitalizables de la deuda pública?

Son intereses que, en lugar de pagarse en la fecha en la que estipulaba el instrumento que les dio origen, se suman al capital adeudado.

Capital + intereses sumados: aumenta el stock de deuda, que genera más intereses (a futuro).

Desde 2024 el gobierno comenzó a emitir deuda con intereses mensualmente capitalizables. Para un proyecto que pretende “bajar la inflación mediante la emisión de deuda”, es lógico.

El argumento que se dio fue que con eso trasladaba al Tesoro la “bomba de tiempo” de los pasivos remunerados del Banco Central. Pero no es cierto.

Si tomamos el mes de enero de 2024, esos “pasivos remunerados” eran de 28,1 billones de pesos (ese total es la suma de Pases pasivos, Nobac y Leliq).

¿A cuánto equivalen esos 28,1 billones de pesos? A unos 34.000 millones de dólares.

¿Por qué emitió esa cantidad de deuda que compromete el futuro y proyecta mayor carga de impuestos para poder hacer frente a esa deuda?

Porque cuanto más atractiva sea la tasa de interés que ofrezcan los instrumentos que emite el Estado, menos atractiva se hace la compra dólares en el presente.

Lo notable en este festival de deuda es que los intereses capitalizados fueron de 1297 millones de dólares promedio, por mes, durante el primer año de Javier Milei en el gobierno.

¿Y 2025? En lo que va del año, esos intereses llegan a un promedio mensual de 3.987 millones de dólares. Fueron de 3 mil millones en enero, de 5 mil millones en junio y de 14 mil millones en julio.

¡14 mil millones de dólares de intereses en un solo mes!

El Gobierno dice que no hay plata. Pero “gasta” en intereses el equivalente a más de 5 veces lo que gasta en todas las jubilaciones.

La deuda pública bruta de la Administración Nacional no bajó sino que creció con el gobierno de Milei y el ministro Luis Caputo. Entre diciembre de 2023 y julio de 2025, un 20% o sea, creció el equivalente a 76 mil millones de dólares.

Por lo tanto, no es que el programa funciona: estos gastos están ocurriendo ahora, pero no se pagan, y su diferimiento no es gratuito.

El propio Fondo Monetario Internacional recomienda que “idealmente las transacciones y otros flujos económicos deberían registrarse sobre una base devengada”

¿Por qué? Porque sobre una base de flujos de caja, el Estado muestra un gasto menor. Pero es falso: sólo porque “patea para adelante” un gasto que ya ocurrió económicamente (la deuda creció). Capital + intereses= nuevo capital sobre el que se calculan nuevos intereses, y así mes a mes.

Mientras tanto, y con los intereses descomunales que el Estado paga, hay libre venta de dólares. Los 12.000 millones del FMI y otros miles, tanto del FMI como de otros organismos parientes.

Pero llega un momento en que no hay tasa de interés en pesos que compense un riesgo devaluatorio. Y ahí termina todo. Le pasó a Martínez de Hoz al promediar la dictadura, le pasó a De La Rúa con Cavallo, y le pasó al propio Caputo con Macri.

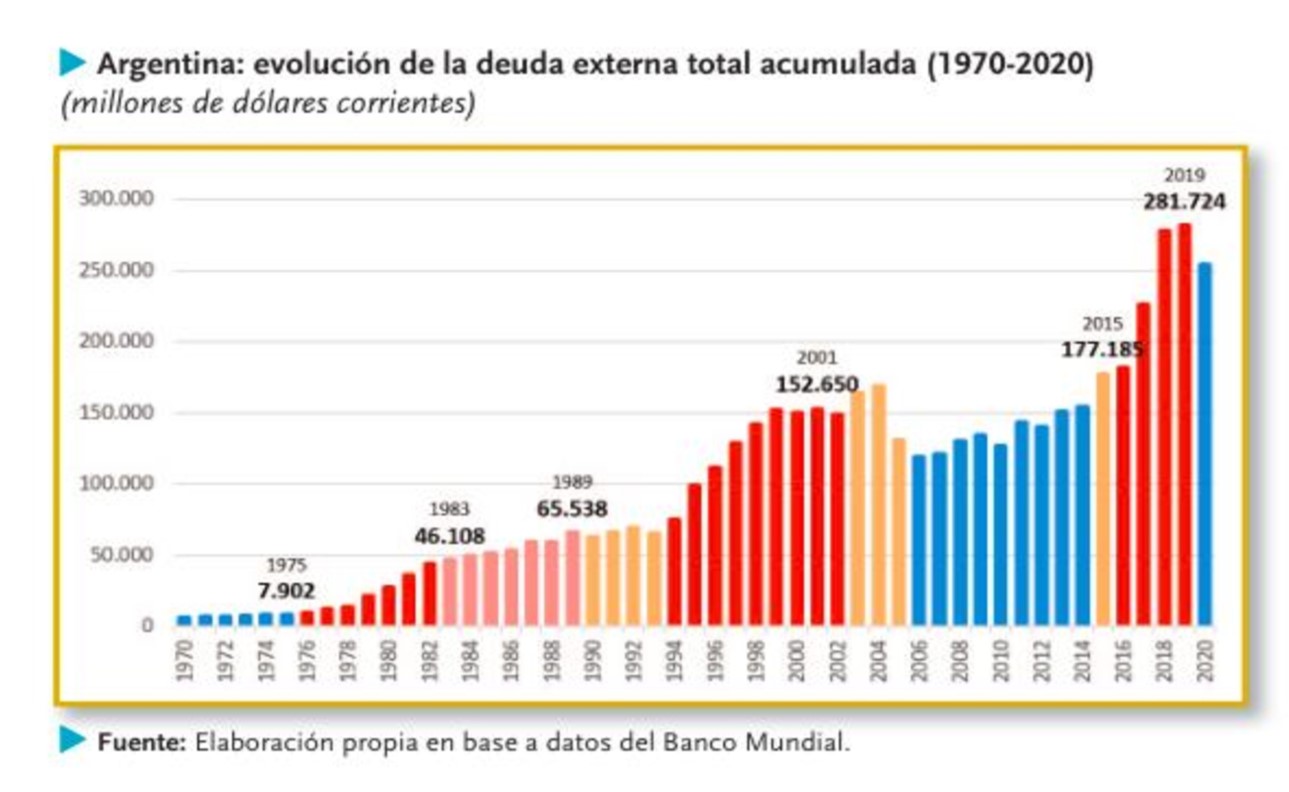

Por eso, en los cuadros que siguen, se ve con claridad la evolución del verdadero drama argentino, que es la deuda producto de la fuga.

Cuadro 1: la deuda en 1975; la deuda que recibió Alfonsín al final de la dictadura (1983); la que dejó Alfonsín (1989; la que multiplicó Cavallo y el menemismo (2001); la que dejó el kirchnerismo (2015); la que multiplicó el macrismo (2019).

Según datos del Banco Mundial, mientras que en 1975 el endeudamiento externo total de la Argentina representaba sólo un 15,1 % del PIB, la deuda externa representaba el 151,8 % del PIB en el año 2002.

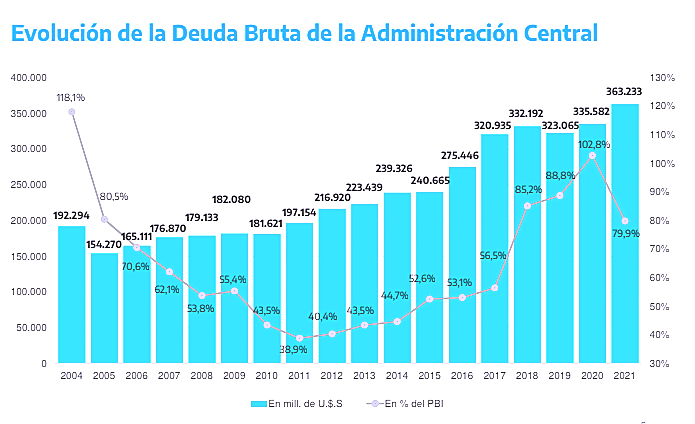

El Centro de Implementación de Políticas Públicas para la Equidad y el Crecimiento (Cippec) explica que desde diciembre de 2015 -cuando asumió Macri- la deuda pública ascendió de forma sostenida. A tipo de cambio real constante, pasó de 53% a 75%

Cuadro 2: la relación desde el año 2004 a 2021 entre Deuda y el PBI. Los dos mejores años, de esos 17, fueron 2011 y 2012.

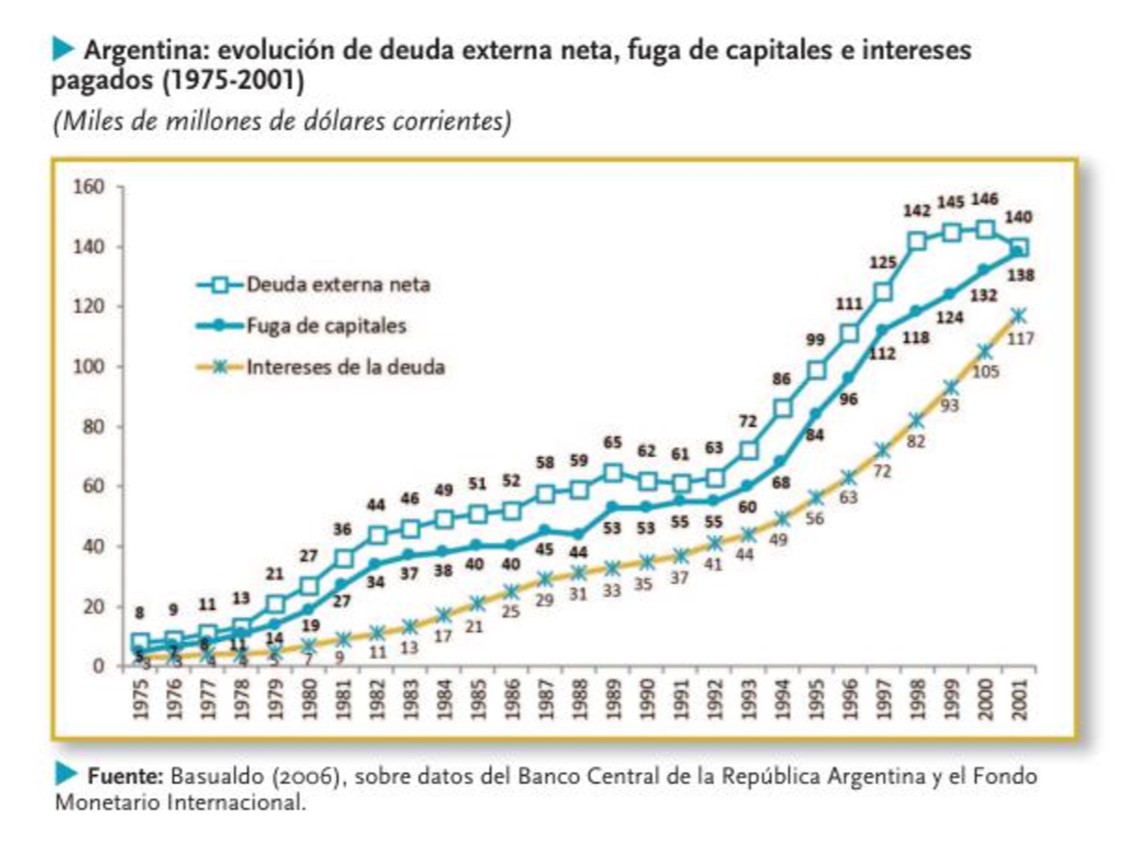

Cuadro 3: cuánto creció la deuda, cuánto se pagó de intereses por la deuda y cuántos miles de millones de dólares se fugaron, entre 1975 y la debacle postmenemista de 2001.

La deuda se multiplicó casi a la par de la fuga, y la fuga fue paralela al pago de intereses de la deuda (la famosa “presión fiscal”).

Los números demuestran que el problema fiscal es por la deuda y por la fuga, no por el gasto.

Autores:

Germán Pinazo, Doctor en Ciencias Sociales – Vicerrector de la Universidad Nacional de General Sarmiento – UNGS.

Darío Bursztyn, Licenciado en Sociología – UBA

El material que publica la revista web www.purochamuyo.com / Cuadernos de Crisis pertenece al Colectivo Editorial Crisis Asociación Civil. Los contenidos pueden reproducirse, sin edición ni modificación, y citando la fecha de publicación y la fuente: www.purochamuyo.com

REGISTRO ISSN 2953-3945

Gracias por compartir en sus redes y sumarse a www.purochamuyo.com / Cuadernos de Crisis

Impecable análisis, para visibilizar nuestro FUTURO

Gracias Liliana por tu lectura y por ayudar a divulgar nuestra publicación

[…] SUS DEUDAS, SU FUGA: TU DEUDA […]